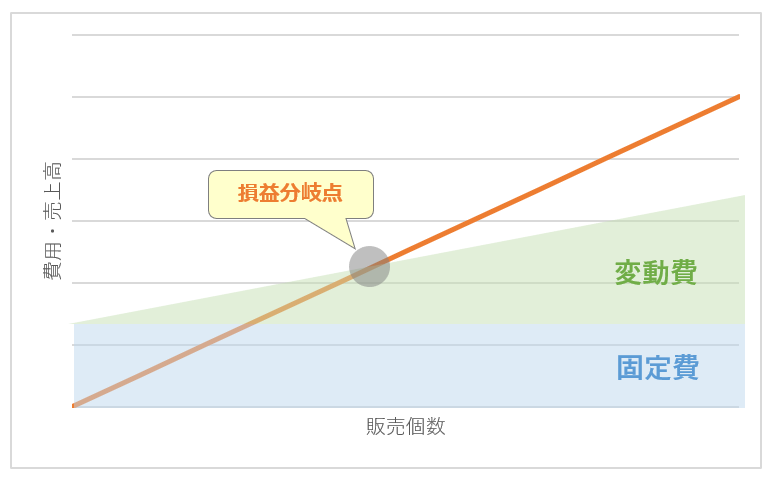

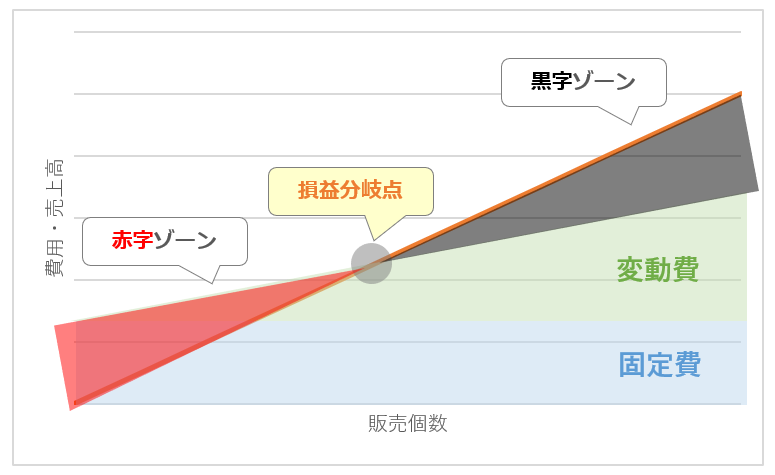

損益分岐点(そんえきぶんきてん)

損益分岐点とは、損失(赤字)と利益(黒字)の境目、利益が0円「売上高 - (変動費 + 固定費) = 0」になるポイントのことです。

固定費とは

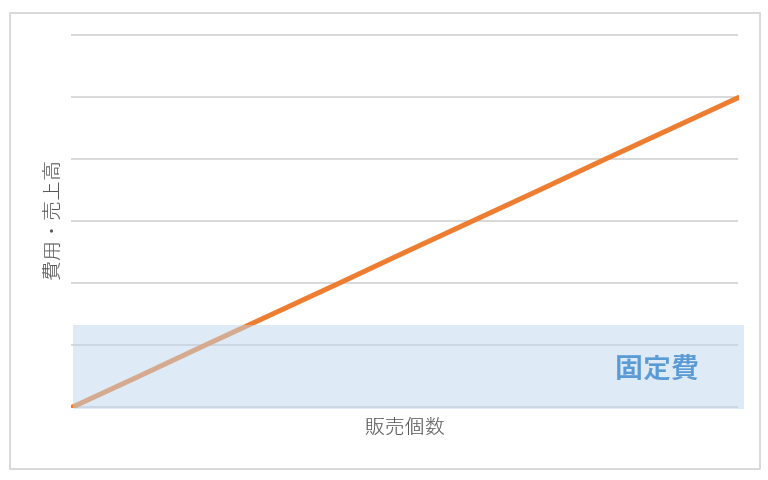

固定費とは、売上の増減に関係なく発生する費用です。

たとえば、家賃や人件費、広告宣伝費などが固定費です。

上記は、縦軸「費用・売上高」、横軸「販売個数」のグラフです。

固定費は、売上高や販売数量の増減に左右されないで一定に発生する費用のため、上記グラフのように固定で一定の費用が発生します。

変動費とは

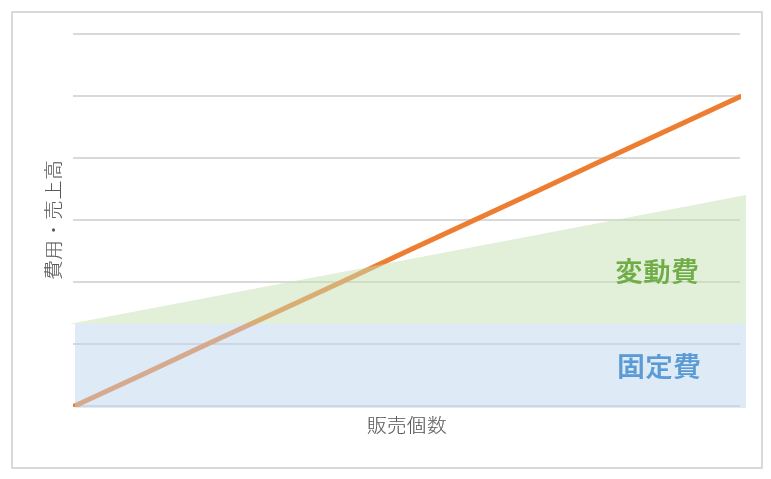

変動費とは、売上の増減に関係して発生する(売上が増えれば増え、売上が減れば減る)費用です。

たとえば、原材料費(製品を作成するための費用)や仕入原価、販売手数料などが変動費です。

上記は、縦軸「費用・売上高」、横軸「販売個数」のグラフです。

変動費は、売上高や販売数量に増減に応じて変動する費用のため、上記グラフのように売上高や販売数量の増減に応じて変動した費用が発生します。(費用は固定費 + 変動費なので、固定費に上乗せさる形になる)

損益分岐点売上高

損益分岐点は、損失(赤字)と利益(黒字)の境目をあらわします。

以下のグラフのように、損益分岐点に販売個数が満たなければ赤字、損益分岐点より販売個数が多ければ黒字となります。

そして、損益分岐点となる時の売上高を損益分岐点売上高と呼びます。

スポンサーリンク

損益分岐点売上高の公式

損益分岐点売上高の公式は次の通りです。

公式

損益分岐点売上高 = 固定費 ÷{1-(変動費率)}

変動費率とは

変動費率とは、売上に対する変動費の比率を示すものです。

変動費率は次の式から求めることができます。

公式

変動費率 = 変動費 ÷ 売上高

損益分岐点売上高の計算方法

応用情報技術者試験の過去問を例に、損益分岐点売上高の計算方法を説明していきます。

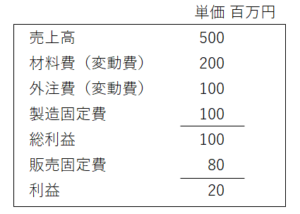

応用情報技術者平成30年春期 午前問77

[問] 損益計算資料から求められる損益分岐点売上高は,何百万円か。

(ア)225 (イ)300 (ウ) 450 (エ)480

まずは固定費を求めます。

固定費の計算

固定費 = 製造固定費(100)+ 販売固定費(80)= 180

続いて変動費を求めます。

変動費の計算

変動費 = 材料費(200)+ 外注費(100)= 300

変動費と売上高から変動費率を求めます。

変動費率の計算

変動費率 = 変動費(300)÷ 売上高(500)= 0.6

最後に損益分岐点売上高の公式に当てはめて、損益分岐点売上高を求めます。

損益分岐点売上高の計算

損益分岐点売上高 = 固定費 ÷{1-(変動費率)}

=180 ÷(1 - 0.6)

=180 ÷ 0.4

= 450(百万円)